Pierwsza rocznica

Dziś mija rok od ataku Federacji Rosyjskiej na Ukrainę. Nadzieja na powrót do normalności po okresie zawirowań związanych z pandemią Covid-19 została zabrana. Powróciły strach i niepewność. Choć agencje wywiadowcze od kilku miesięcy donosiły o mobilizacji wojsk rosyjskich przy granicy z Ukrainą, to jednak myślenie życzeniowe podpowiadało, że to niemożliwe, aby ktoś w Europie w tych czasach rozpętał regularną wojnę. Niestety, myliliśmy się. 24 lutego 2022 r. rozpoczęła się wojna, która w mniemaniu władz Kremla miała trwać kilka dni. Opór i waleczność Ukraińców zdecydowały inaczej. W tym tekście postaramy się przyjrzeć, jaki wpływ ta wojna miała na rynki finansowe.

Rynki akcji

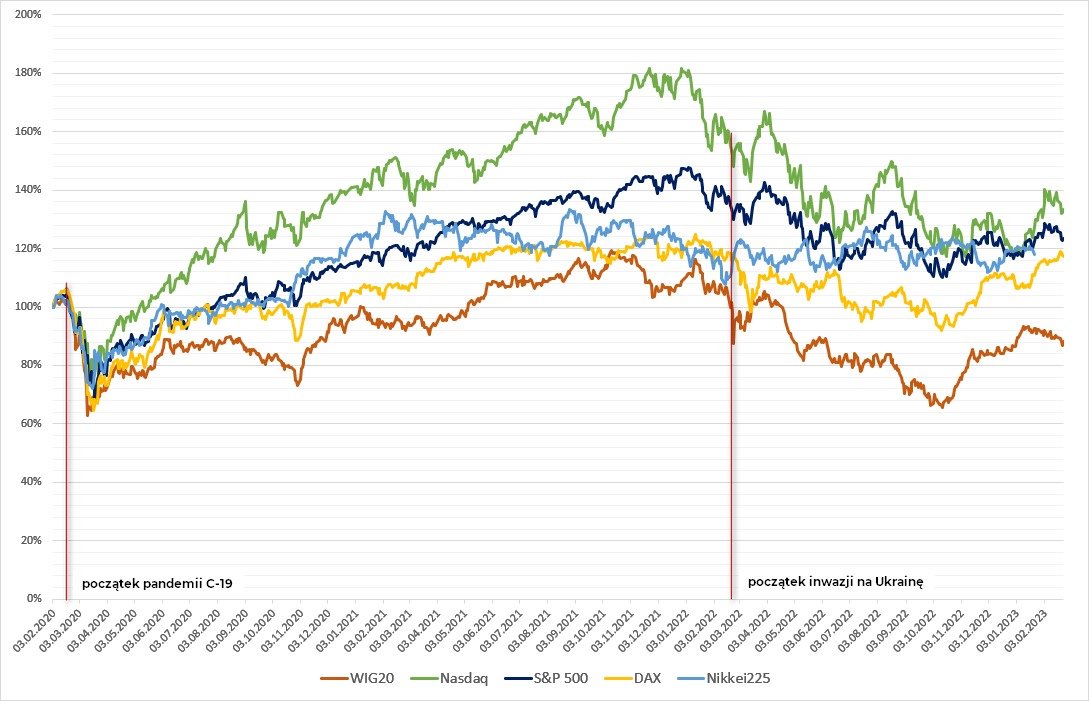

Pierwsza duża przecena na rynkach akcji (w trwającej kilka lat hossie) rozpoczęła się 20 lutego 2020 r. wraz ze strachem, który ogarnął ludzi w związku z rozwojem pandemii. Kolejne rządy decydowały się na zamrażanie działalności gospodarczej w wielu sektorach, aby hamować rozprzestrzenianie się wirusa. Spadki na giełdach trwały niecały miesiąc (dołki na poszczególnych indeksach przypadały na dni pomiędzy 18 a 23 marca). Firmy borykające się z problemami płynnościowymi otrzymywały pomoc od agencji rządowych. Banki centralne uruchomiły programy luzowania ilościowego (QE), aby zaspokoić zapotrzebowanie rynku na pieniądz. Kolejne decyzje dotyczące obniżenia stóp procentowych napędzały apetyt na aktywa. Indeks NASDAQ potrzebował jedynie 2,5 miesiąca, aby od dołka powrócić na poziom sprzed pandemicznych spadków, S&P500 potrzebował kilku tygodni więcej. Wyceny akcji rosły, a za nimi wyceny także innych aktywów. Euforia trwała w najlepsze. Indeksy do swoich szczytów (ATH), które przypadały na przełom 2021 i 2022 rosły odpowiednio: Nasdaq 137%, S&P500 108%, DAX 82%, FTSE100 53%, WIG20 66%. Informacje dotyczące potencjalnej inwazji na Ukrainę napływały, a rynki je dyskontowały. Poniższy wykres przedstawia względne poziomy kilku indeksów (za punkt odniesienia przyjęto 3 lutego 2020 r). Można zauważyć przecenę związaną z rozpędzającą się pandemią C-19 (zaznaczono czerwoną linią umowny początek), wzrosty związane z luzowaniem ilościowym banków centralnych, osiągnięcie ATH na poszczególnych giełdach, a także moment rozpoczęcia inwazji na Ukrainę.

Kryzys energetyczny

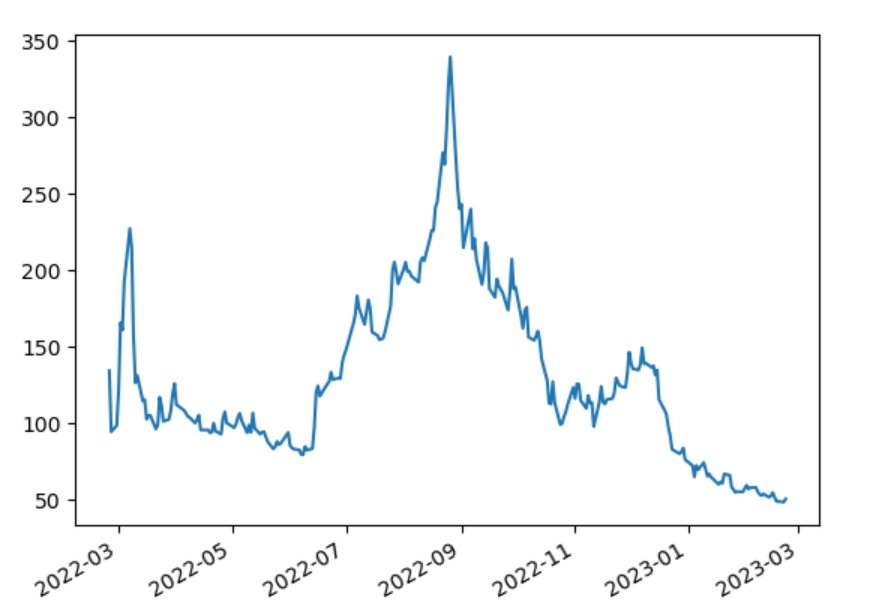

Niepewność związana z rozwojem wojny, kryzys humanitarny spowodowały przecenę na rynkach akcji. Kolejne sankcje nakładane na Rosję wydawały się nie mieć wpływu na decyzje Kremla. Embarga, konfiskaty majątków oligarchów, wyłączenie z systemu SWIFT odbijane było przez stronę rosyjską w postaci szantażu energetycznego. Odbiorcy gazu zostali zobligowani do założenia kont prowadzonych w rublu, aby rozliczać się w tej walucie (a nie w USD, jak było dotąd). Wiele państw z powodu niezdywersyfikowania źródeł dostaw błękitnego paliwa było uzależnionych od Rosji. Ceny kontraktów na gaz zaczęły kierować się na północ. Popyt na ten surowiec został podkręcony już kilka lat przed wojną, gdy UE uznała go za paliwo przejściowe transformacji energetycznej. W sierpniu, gdy państwa uzupełniały swoje magazyny, kontrakty na gaz osiągnęły swoje szczyty.

Znalezienie innych dostawców (np. w postaci skroplonego gazu z Kataru czy Stanów Zjednoczonych), a przede wszystkim „lekka” zima spowodowały, że ceny kontraktów wróciły obecnie do stanów sprzed półtora roku.

Rynek walutowy

Na rynku walutowym w minionym roku obserwowaliśmy dużą zmienność. Rosnące odczyty inflacji spowodowały reakcję bankierów centralnych w postaci serii podwyżek stóp procentowych. Polski Złoty w otoczeniu rosnących stóp, a także poprzez postrzeganie naszego państwa przez pryzmat bliskości wojny, znacząco się osłabił. Za EUR, USD i CHF musieliśmy płacić nawet 5 PLN. Obecnie PLN jest w trendzie wzrostowym do głównych walut, ale do poziomów sprzed pandemii i wojny droga jeszcze długa. Aktualne kursy EUR, USD, CHF i GBP i innych walut można znaleźć w tym miejscu.